【www.xinchenghx.com--小本创业】

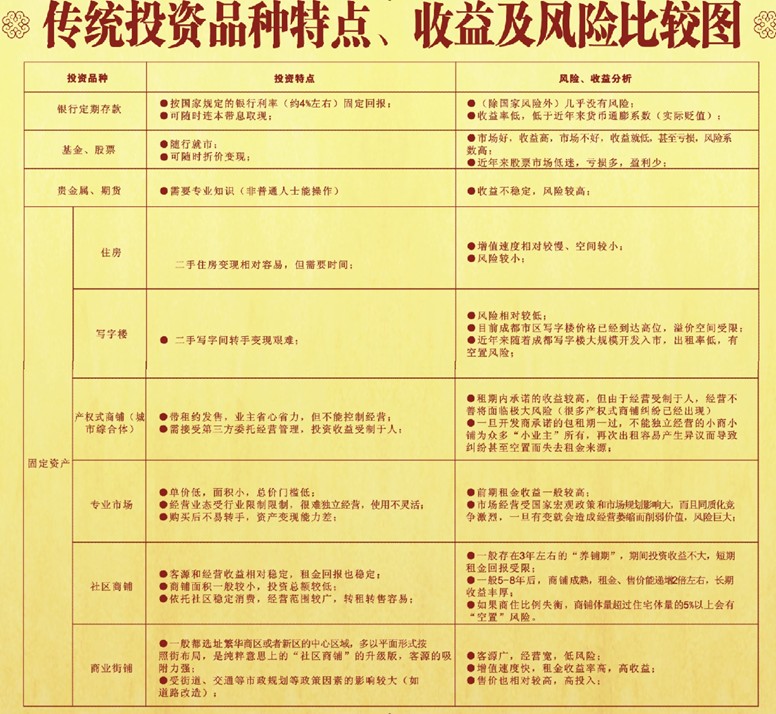

六大理财模式比较

丨六大理财渠道规模丨

银行理财:13万亿

信托:12万亿

股票:沪深股市总流通市值约30万亿,按照沪深交易所公布的投资者结构比例来看,个人投资者占比约2至4成,其中深市的个人投资者持有比例高于沪市,据此计算个人投资者的股票持有市值约为10万亿。

基金:指公募基金,最新数据约4.5万亿。

私募基金:根据基金业协会统计数据,完成登记的私募规模约2.4万亿,如果把券商和基金公司子公司的管理资产加在内,规模超过12万亿,但个人投资者所占比例缺少数据。 P2P:行业最新,比较可靠的数据显示P2P的规模约在1000-2000亿之间。

丨六大理财渠道的特点丨

1.银行理财产品{投资理财对比}.

钱的投向

银行理财产品的投资去向一般是短期的企业融资(例如商业票据等),按照国际通行的规则,这类资产可以划分为现金类资产(到期日一年以内的高信用等级债券)。

特点

(1)从资金的投向可以看出银行理财产品风险较低,尤其是银行承诺保本的产品,通常都可以拿回本金和收益。

(2)具有固定的期限:从短的7天到3个月、半年,中途不允许退出。

(3)收益率水平为现金类资产水平,相对较低,合适的比较基准为上海银行同业拆借利率同等期限的利率水平,目前年化收益率的范围多在4.5-5.5%之间。期限越长收益率越高。

(4)投资门槛一般在5万元起。

风险点

(1)尽管大部分银行理财产品都可以兑现本金和收益,但时常出现实际收益低于预期的情况。

(2)流动性问题:一旦产品开始运转,在到期之前难以变现。

(3)由于存续期有限,投资者需要不断的滚动投入,因此银行理财产品作为长期投资工具来说不合适。

(4)投资者需要区分保本和非保本的理财产品,非保本的理财产品资金投向十分多样,有的投向大宗商品或外汇等高风险资产,不适合普通保本型投资者购买。

适合对象

以短期现金管理为目标,且期限固定的投资者

2.信托

钱的投向

信托产品即所谓的“影子银行”,也就是资金需求方绕开银行直接向投资者借钱——资金多数投向了地方政府融资平台的某项目(例如拆迁)或者某企业的资金需求(例如新生产线)。这些融资方一般在其它资金渠道枯竭后才会考虑信托,因为信托借款的利息非常之高,从借款人的角度,付出的年利率一般在20%甚至更高,相比之下,银行贷款的成本要低得多。 特点

(1)按照期限和借款人条件不同,信托计划的预期收益率不同,目前年收益率大致在10%-15%之间。信托计划收益率可以参考温州民间借贷指数,这一指数反映的是民间借贷最为发达地区的公开借款成本,该利率反映的是借款者付出的成本,在此基础上要扣除信托发行方以及渠道收益(一般在5%左右),才是投资者收益。

(2)合规的信托产品最低起投点是100万,低于此门槛的产品多为集资购买这种擦边球的方式(也就是许多人把钱交给一个人去买)。

(3)期限一般是1-3年为主,中途一般无法退出。

风险点

(1)绝大部分信托理财渠道会宣传所谓的“刚性兑付”—— 也就是投资者一定会拿到本钱和利息,但实际上这是没有根据的。13年开始也陆续出现了刚性兑付被部分打破的案例。去年10月份国务院发布《地方债务管理的意见》,明确表示中央政府不会替地方还债,之后信托发行量显著下降。对于“刚性兑付”这一预期投资者要保持清醒,随着清理规范地方政府融资行为及房地产业的下滑,打破刚性兑付的可能性越来越大。

(2)从信托资金的去向不难得出结论,信托借款人一般有两个特征:一是本身已高负债(其它低成本融资渠道枯竭,需要借助信托这一高成本渠道);二是要为信托借款承受高额利息支出。用专业术语来说这一类企业都加了很高的债务杠杆(Leverage),资金链紧张。因此信托从本质上来说属于高收益债(High Yield Bond),也叫垃圾债券。

(3)集资购买信托的行为进一步放大了风险,由于实际购买合同上只有一个人,而其他众多集资人并不是法律上认可的信托计划受益人,因此一旦出现购买人跑路的现象,集资人的权利难以保障。

适合对象

风险承受能力高且有足够的风险处置能力(例如需要打官司)的高净值投资者可以适当在投资组合中配置信托计划。集资购买信托是一种非常冒险的行为,一般投资者应远离。

3.股票

钱的投向

如果你是企业首次发行股票(IPO)时认购,那么你的钱直接交给了上市公司;以后你是从其它投资者手上买入股票,钱并没有进上市公司的口袋,但由于你获得了股份,道理上来讲你买了上市公司的一部分资产。

特点

(1)不确定的收益,且波动巨大,这一点不用多说。

(2)不确定的投资期限:你可以持有一天,也可以持有N年。

(3)较低的参与门槛:一般几百块钱就可以买股票。

(4)对投资者的真实要求高:知识、心理、操作等,但表面上看起来很简单。 风险点

(1)对普通投资者来说,股市最大的风险是“你不知其中的风险”,多数人买卖是因为其他人在买卖,或者基于所谓的消息,而这种跟风的投资,最终总以亏损结束。

(2)由于股市的资金门槛低,参与人数多,加上各种媒体不停的炒作,对投资者形成巨大的心理影响和压力。关于投资者心理的描述,我看过最好的一段是美国橡树资本创始人Howard Marks写的“投资者的投降”。

适合对象{投资理财对比}.

把钱全部投入股市,对绝大多数人来说都过于激进。因为你没办法判断什么时候是低点,什么时候是高点——凭感觉或消息其实都是一种很脆弱的一厢情愿的想法。下跌30%在股市来说是很平常的事,即使各种指标都反映股市已经差不多到底了,市场可能仍旧继续下跌20%;而对于跟风投资者,可能面对的是超过50%的下跌。从时间的角度,你可能面临数年亏损的持续心理负担。{投资理财对比}.

理性的投资者对股市的态度不是Yes or No,而是把部分的资金合理地配置到股市中——如果你没有把握“战胜市场”,那么选择跟踪市场指数的基金是一个好办法;如果你确信自{投资理财对比}.

理财投资对比分析

各类金融(理财)产品对比

常见的10大理财渠道对比

怎样投资理财比较合理

怎样合理做好投资理财-相信这个问题是大家都非常关注的,在我们的日常生活中,投资理财已经是非常常见的了,但是很多人在投资理财方面还是有很多疑问。那么,下面就来给大家详细的介绍一下。{投资理财对比}.

一、资金投资

据统计很多人对流动资金的理财观念比较淡薄,他们喜欢将钱作为活期存在银行,当前银行活期利率0.35%,以1万元核算,一年的利息是35块,平均每月2.92元,这个数字实在少的可量。而如果能将流动资金安排妥当,就能创造更多的收益,毕竟只存活期未免太可惜了。例如,同样的1万元,假如投资余额宝等货币基金,以当前4%左右的收益率计算,一年能拿到400多元,可以说是活期的十几倍,而余额宝等随取随用,灵活性和银行活期相似。此外,零存整取、基金定投都是流动资金理财不错的选择。

二、银行存款

投资者千万不要小瞧银行存款,也许很多人对银行存款的认识只停留在定期和活期,或一年期、三年期之类的简单形象上。但如果能利用好银行存款,同样可以玩出不少花样,比如说,十二存单法,将银行存款分期存储,让存款到期的时间不相同。如此一来,在享受如活期的流动性时,还能享受到定期的收益,从这个方面来看银行存款无疑变得更合算。

三、争取高收益

普通人理财,还要尽一切努力争取高收益,寻觅安全,收益又高的理财产品,将收益最大化。专家指出当前理财产品五花八门,从风险角度上说,普通人的风险承受能力一般较弱,所以在选择理财产品的时候应该将避免风险放在第一位。

怎样合理做好投资理财-从收益角度上说,普通人理财中等收益最为合适,余额宝等等收益太低,而信托产品等收益虽高,但门槛也高,没有一定经济基础的投资者最好不要考虑,像固定收益类理财产品,起投门槛不高,收益在10%左右,比较适合普通人理财。

理财产品的对比